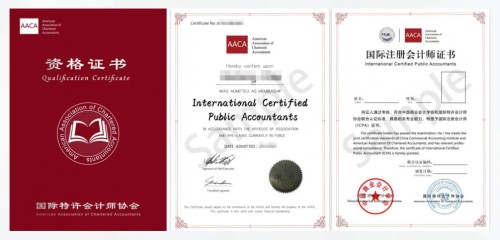

国际注册会计师(ICPA)在新时代的风雨长亭中迎来新的契机!

中国注册会计师制度恢复重建与我国改革开放相辅相成。1980年,财政部印发《关于成立会计顾问处的暂行规定》,正式拉开我国注册会计师制度恢复重建的序幕,开启我国注册会计师行业的新篇章——国际注册会计师(ICPA)

40年来,伴随着我国经济体制的不断变革,我国注册会计师制度依次经历恢复重建、初步确立、体制创新、快速发展和深化改革等阶段,也像新中国的孩子,从襁褓、垂髫到豆蔻,从弱冠到三十而立、四十而不惑。

在1986年,国务院发布《注册会计师条例》。我国注册会计师行业步入法制化的轨道,以“挂靠”方式成立会计师事务所、采取考核方式选拔注册会计师,主要为政府服务,兼做市场业务。

1993年,豆蔻年华的注册会计师行业,迎来《注册会计师法》。1996年,新的《中国注册会计师协会章程》发布标志着“两会”(指中国注册会计师协会和中国审计师协会)的成功联合,推动行业迈入新阶段。考试制度的确立,为选拔行业优秀人才奠定基础,使注册会计师能够“十有五而志于学”。

在此期间,行业密集出台21项准则,执业规范基本框架初步形成。为了能够持续、终身学习,还确立注册会计师的继续教育制度,初步完成从“小学”到“大学之道”的过渡。至此,会计师行业慢慢成为市场经济大潮中的“弄潮儿”和“经济警察”,为后续顺利发展打下坚实基础。

进入“而立之年”的注册会计师行业,进入了一个快速发展求进步的阶段。2009年10月,国务院办公厅转发财政部《关于加快发展我国注册会计师行业的若干意见》,指出要力争用5年左右时间实现会计师事务所规模结构优化、执业领域大幅度拓展、执业环境显著改善等发展目标。

2010年7月,财政部等部委联合发布《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》,有助于会计师事务所突破发展过程中因组织形式选择所带来的瓶颈,促使大中型会计师事务所全面转向特殊普通合伙制,为行业做大做强提供完善的组织制度保障。

而立之年的注册会计师行业,精力旺盛,干劲十足,密集修订多项注册会计师审计准则及应用指南,实现与国际审计准则持续全面趋同。而立之年的注册会计师行业,对人才极度渴求。2010年9月21日,财政部制定新中国成立以来第一个全国中长期会计人才发展规划——《会计行业中长期人才发展规划(2010—2020年)》,对行业未来10年人才发展目标等进行详细规划,为行业人才发展提供清晰的行动纲领。

而立之后的注册会计师行业,深化改革,修订法律法规,完善行业制度保障;“总结过去、立足当下、着眼未来”,深入推进会计师事务所做强做大,支持和服务我国企业“走出去”;审计准则国际趋同,助力“一带一路”经济带发展。这是历史赋予我们的光荣使命,为我国注册会计师走向世界铺平道路。

回望这40年来,注册会计师行业发展创建了大好环境,使行业进一步稳步发展,走向世界大舞台——国际注册会计师(ICPA)

读史以明志,借古而鉴今,方能展望未来。中国注册会计师制度恢复重建40年,从行业的筹备成立、解放思想、改革开放、脱钩改制,到行业的清理整顿、诚信为本、革故鼎新、励精图治,再到行业领军人才培养、审计准则国际趋同、事务所做大做强、“走出去”的战略思想。这使我们相信,在不久的将来,定能迎来注册会计师行业大繁荣、大发展、大开放、大创新的全胜时期。